|

●央行为何此时出手

对于此次央行货币政策调整的原因,交通银行首席经济学家连平认为,主要出于三个方面因素的考虑:首先,目前国内的经济运行态势使人担忧,从目前已经公布的经济数据来看,无论投资还是消费都不甚理想;其次,目前市场上对未来经济的预期普遍比较悲观;第三,国际经济形势出现恶化趋势,近日,美国雷曼兄弟申请破产保护加剧了国际金融市场动荡的风险,未来国际经济形势不容乐观。在这种形势下,如果继续维持前期偏紧的货币政策,市场上得不到放松的信号,将会给市场造成很大的压力。

●为何“不对称”降息

中央财经大学中国银行业研究中心主任郭田勇在接受记者采访时表示,央行此次采取了“不对称”的降息方式,即在维持存款利率水平不变的同时,下调贷款利率。这一做法主要是考虑到目前国内居民仍未摆脱“负利率”(存款利率不及通胀率)阴影。同时,在下调存款准备金率时则遵循了“区别对待”的原则。相关做法既可在一定程度上遏止大型金融机构的放贷冲动,防止通胀压力再度抬头,又释放了部分中小银行的流动性。

中国社科院国际金融研究中心秘书长张明指出,存款准备金率是传统的三大货币政策工具之一,通常是指中央银行强制要求商业银行按照存款的一定比率保留流动性。此次差异性下调,体现出结构性调整的原则和决策层力图缓解中小企业融资难的政策意图。

“中小金融机构给中小企业的贷款量,大约占中小金融机构总体贷款量的三分之一到二分之一,这一比例远远高于大银行。因此,当只对中小金融机构的存款准备金率实施下调后,将增加中小金融机构的贷款规模,有利于让中小企业获得更多贷款。”郭田勇说。

●会否带来流动性过剩

下调存款准备金率是否会带来流动性过剩的后果?对此张明认为,此举虽会释放一定流动性,但考虑到工商银行、建设银行等六家最大的全国性商业银行的存款数量占到全国存款数量的大部分,因此本次差别下调所能够释放的资金余额也将是非常有限的。此外,最近公布的金融数据也表明,当前货币供应量增长已进入一个合理的区间。

中国人民银行12日发布的8月份金融运行情况显示,8月末货币供应量增幅继续回落,广义货币供应量(M2)余额为44.9万亿元,同比增长16%,增幅比上月末低0.35个百分点,自6月以来连续三个月回落。

楼市影响

●公积金贷款

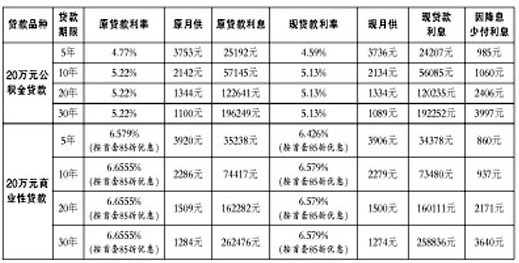

20万元30年可省利息3997元

9月16日起公积金贷款和商业性房贷利率同时下调,理财专家算账后发现,纯公积金贷款客户因为这次降息比商业性房贷客户能节省的利息更多。

假设客户贷款20万元公积金,贷款期限5年,那么月供可由原来的3753元降至3736元,每月少还17元,总贷款利息也由原来25192元降至24207元,可节省985元。期限越长,可节省的贷款利息越多,20万元纯公积金贷款,假设分别贷款10年、20年、30年,那么客户可节省的总利息分别为1060元、2406元、3997元。(详见下表)

●商业性贷款

20万元30年可省利息3640元

而对于商业性房贷来说,通过这次降息,也让买房人节省了不少利息,理财专家帮记者算了一笔细账。

假设客户贷款20万元商业性房贷,贷款期限5年,那么月供可由原来3920元降至3906元,每月少还14元,总贷款利息也由原来的35238元降至34378元,可节省860元。贷款期限10年,月供可减少7元,总利息可节省937元;贷款期限20年,月供可减少9元,总利息可节省2171元;贷款期限30年,月供可减少10元,总利息可节省3640元。

●新贷款利率

新客户已执行 老客户明年调

“这次我们老客户是下月调还是明年调?”得到降息消息的市民陈先生立马向银行客户经理打探消息。

记者从多家银行获悉,新客户从9月16日开始就执行新的房贷利率,只要是银行没有下款的客户最近正在办理房贷手续的客户,都可享受新利率。

对于老客户来说,也是从明年1月1日开始调整。而对于期限在一年以内的短期贷款客户来说,一般是利率一年一定,利随本清,碰上利率调整,不跟着调整。

|